招商策略私募股票基金仓位企稳,与科创集中净申购金融市场流动性与监管动态周报()

张夏S1090513080006

田登位研究助理

上周二级市场可跟踪资金供需小幅净流出,融资资金交易活跃度增强,股权风险溢价上升。6月初私募股票基金仓位企稳,结束了4月底来持续四周的下跌趋势。海外方面美国5月CPI超预期放缓,市场对美联储9月降息与年内两次降息的预期升温。风格方面,高ROE高自由现金流的龙头风格有望中期占优。

核心观点

⚑投资者月度跟踪——私募股票基金仓位企稳。截至2024年6月7日,股票私募仓位指数为78.03%,与上一周(6/3-6/7)持平,结束了自4月底来持续四周的下跌趋势。分规模来看,近期五十亿私募加仓力度最大。最近一周(6/11-6/14)五十亿私募加仓力度最大,仓位提升1.73%,十亿私募加仓0.87%,二十亿、五亿私募仓位变化幅度较小。5月股票型私募基金共计发行768只,合计规模为9.1亿元,创2024年年内新低。

⚑货币政策与利率:上周(6/11-6/14)央行公开市场净回笼20亿元,未来一周将有80亿元逆回购、2370亿元MLF、700亿元国库现金定存到期。货币市场利率上行,短、长端国债收益率下行,同业存单发行规模下降,发行利率涨跌不一。截至6月14日,R007上行0.8bp,DR007上行4.8bp,1年期国债收益率下行1.0bp,10年期国债收益率下行2.8bp,同业存单发行规模减少273.5亿元,1M/3M同业存单利率上行,6M同业存单利率下行。

⚑资金供需:二级市场可跟踪资金供需小幅净流出。北上资金流出,净流出218.7亿元;融资余额上升,融资资金净买入31.0亿元;ETF净流入134.2亿元;新成立偏股类公募基金份额减少。重要股东由净增持转为净减持,公布的计划减持规模下降。

⚑市场情绪:上周融资资金交易活跃度增强,股权风险溢价上升。上周关注度相对提升的风格指数及大类行业仅科创50。VIX指数回升,海外市场风险偏好下降。

⚑市场偏好:行业偏好上,电子、农林牧渔、石油石化获各类资金净流入规模较高。赛道偏好上,北上资金净流入储能、绿电、医疗器械及服务,融资资金加仓中特估、白酒、半导体国产替代。宽指ETF均为净申购,其中科创50ETF申购最多;行业ETF以净申购为主,其中医药ETF申购较多,信息技术ETF赎回较多。净申购最高的为华夏上证科创板50ETF;净赎回最高的为国联安中证全指半导体ETF。

⚑海外变化:美国5月CPI超预期放缓,美联储降息预期升温。美国5月CPI同比增长3.3%,低于预期和前值3.4%;5月核心CPI同比增长3.4%,低于预期3.5%及前值3.6%。尽管美联储最新利率预测点阵图将“年内降息三次”调整为“年内降息一次”,市场对美联储9月降息与年内两次降息的预期仍然升温。

⚑风险提示:经济数据及政策不及预期;海外政策超预期收紧

01

流动性专题

※投资者月度跟踪——私募股票仓位企稳

近期私募股票基金仓位企稳。截至2024年6月7日,私募排排网发布的私募仓位最新监测数据显示,股票私募仓位指数为78.03%,与上一周(6/3-6/7)持平,结束了自4月底来持续四周的下跌趋势。整体来看,股票私募分歧加大,截至6月7日,满仓股票私募占比为56.08%;中等仓位股票私募占比为29.00%;低仓股票私募占比为13.36%;空仓股票私募占比为1.56%。

分规模来看,近期五十亿私募加仓力度最大。截至2024年6月7日,百亿、五十亿、二十亿、十亿、五亿私募仓位指数分别为70.46%、77.87%、73.34%、75.69%和74.44%,其中百亿私募变化幅度较大,5月17日以来持续加仓,但6月第一周仓位下降明显。最近一周(6/11-6/14)五十亿私募加仓力度最大,仓位提升1.73%,十亿私募加仓0.87%,二十亿、五亿私募仓位变化幅度较小。

5月份私募基金发行速度放缓。5月共发行936只私募基金,发行规模13亿元,发行数量与规模均较前几个月有所下滑。股票型私募基金5月共计发行768只,合计规模为9.1亿元,创2024年年内新低。

02

监管动向

03

货币政策工具与资金成本

上周(6/11-6/14)央行公开市场净回笼20亿元。为维护银行体系流动性合理充裕,央行开展逆回购80亿元,同期有100亿元央行逆回购到期,逆回购净回笼20亿元。未来一周将有80亿元逆回购、2370亿元MLF、700亿元国库现金定存到期。

货币市场利率上行,R007与DR007利差缩小;短、长端国债收益率下行,期限利差缩小。截至6月14日,R007为1.84%,较前期上行0.8bp,DR007为1.82%,较前期上行4.8bp,两者利差缩小4.0bp至0.02%。1年期国债到期收益率下降1.0bp至1.59%,10年期国债到期收益率下降2.8bp至2.26%,期限利差缩小1.8bp至0.66%。

同业存单发行规模下降,发行利率涨跌不一。上周(6/11-6/14)同业存单发行564只,较上期减少12只;发行总规模6699.5亿元,较上期减少273.5亿元;截至6月14日,1个月、3个月和6个月发行利率分别较前期变化1.5bp、3.3bp、-9.2bp至1.95%、1.99%、1.99%。

04

股市资金供需

(1)资金供给

资金供给方面,上周(6/11-6/14)新成立偏股类公募基金27.2亿份,较前期减少4.6亿份。股票型ETF较前期净流入,对应净流入134.2亿元。上周整个市场融资净买入31.0亿元,从前期净流出转为净流入,截至6月14日,A股融资余额为14728.4亿元。陆股通上周净流出,当周净流出规模为218.7亿元,从前期净流入转为净流出。

(2)资金需求

资金需求方面,上周(6/11-6/14)IPO融资金额回升至7.1亿元,共有1家公司进行IPO发行,截至6月14日公告,未来一周将有2家公司进行IPO发行,计划募资规模28.6亿元。重要股东由净增持转为净减持,净减持4.9亿元;公告的计划减持规模46.8亿元,较前期下降。

限售解禁市值为1025.3亿元(首发原股东限售股解禁924.9亿元,首发一般股份解禁35.6亿元,定增股份解禁49.6亿元,其他15.2亿元),较前期上升。未来一周解禁规模下降至602.9亿元(首发原股东限售股解禁514.9亿元,首发一般股份解禁1.0亿元,定增股份解禁71.4亿元,其他15.6亿元)。

05

市场情绪

(1)市场情绪

上周(6/11-6/14)融资买入额为2408.6亿元;截至6月14日,占A股成交额比例为8.8%,较前期上升,融资资金交易活跃度增强,股权风险溢价上升。

上周(6/11-6/14)纳斯达克指数上涨3.2%,标普500指数上涨1.6%。上周VIX指数回升,较前期(6月7日)上升0.4点至12.7,市场风险偏好下降。

(2)交易结构

上周(6/11-6/14)关注度相对提升的风格指数及大类行业仅科创50。当周换手率历史分位数排名前5的行业为:北证50(95.6%)、科创50(81.5%)、上证50(46.1%)、金融(44.2%)、中证1000(37.8%)。

06

投资者偏好

(1)行业偏好

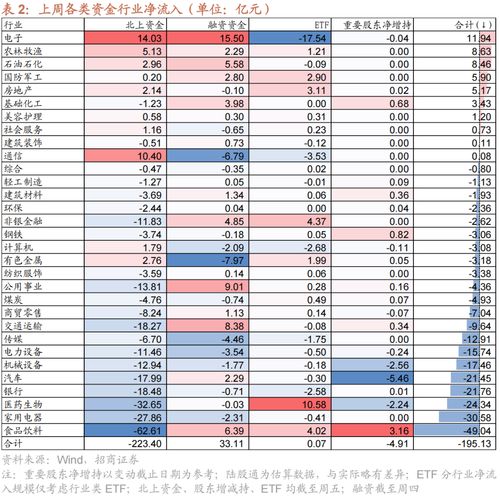

行业偏好上,上周(6/11-6/14)电子、农林牧渔、石油石化获各类资金净流入规模较高。上周陆股通净流出218.7亿元,净买入规模较高的行业为电子、通信、农林牧渔,买入金额分别为14.0亿元、10.4亿元、5.1亿元。净卖出规模较高的行业是食品饮料、医药生物、家用电器等行业。融资资金净流入31.0亿元,净买入规模较高的行业为电子( 15.5亿元)、公用事业( 9.0亿元)、交通运输( 8.4亿元)等行业,净卖出有色金属(-8.0亿元)、通信(-6.8亿元)、传媒(-4.5亿元)等行业。

(2)赛道偏好

赛道偏好上,上周(6/11-6/14)北上资金净流入规模较高的为储能(10.8亿元)、绿电(9.1亿元)、医疗器械及服务(8.4亿元),融资资金净流入规模较高的为中特估(12.4亿元)、白酒(8.0亿元)、半导体国产替代(6.1亿元)。

(3)个股偏好

个股偏好上,招商策略私募股票基金仓位企稳,与科创集中净申购金融市场流动性与监管动态周报()陆股通净买入规模较高的为迈瑞医疗( 9.7亿元)、宁德时代( 9.7亿元)、立讯精密( 9.5亿元)等;净卖出规模较高的为贵州茅台(-37.1亿元)、交通银行(-20.1亿元)、五粮液(-15.6亿元)等。融资净买入规模较高的为贵州茅台( 8.7亿元)、中远海控( 4.1亿元)、比亚迪( 3.9亿元)等;净卖出规模较高的为湖南黄金(-2.6亿元)、立讯精密(-2.3亿元)、药明康德(-1.9亿元)等。

(4)ETF偏好

上周(6/11-6/14)ETF净申购,当周净申购127.3亿份,宽指ETF均为净申购,其中科创50ETF及A50ETF申购较多;行业ETF以净申购为主,其中医药ETF申购较多,信息技术ETF赎回较多。具体的,沪深300ETF净申购6.4亿份;创业板ETF净申购2.2亿份;中证500ETF净申购2.7亿份;上证50ETF净申购8.0亿份。双创50ETF净申购2.3亿份。科创50ETF净申购33.8亿份。行业ETF方面,信息技术行业净赎回30.7亿份;消费行业净申购7.0亿份;医药行业净申购26.8亿份;券商行业净申购5.5亿份;金融地产行业净申购4.6亿份;军工行业净申购4.9亿份;原材料行业净申购1.5亿份;新能源&智能汽车行业净申购1.0亿份。

上周(6/11-6/14)股票型ETF净申购规模最高的为华夏上证科创板50ETF( 22.2亿份),易方达沪深300医药卫生ETF( 14.2亿份)净申购规模次之;净赎回规模最高的为国联安中证全指半导体ETF(-7.0亿份),华夏国证半导体芯片ETF(-6.8亿份)次之。

07

海外金融市场流动性跟踪

(1)国外主要央行动向

美联储公布最新利率决议,联邦基金利率目标区间连续第七次维持在5.25-5.5%不变;欧洲央行的目标是在2025年下半年通胀率达到2%,利率可能会在一段时间内保持在平均水平之上;加拿大央行副行长科齐茨基称,可能会进一步降息;日本央行行长植田和男表示,连续第二次将政策利率维持在0-0.1%不变;泰国央行6月维持关键利率在2.5%不变。

(2)海外重要经济数据

美国5月CPI超预期放缓,美国5月CPI同比增长3.3%,低于预期和前值3.4%,为近两年来的最低水平;5月CPI环比持平,为2022年7月以来最低水平。5月核心CPI同比增长3.4%,低于预期3.5%及前值3.6%,为三年多以来的最低水平;核心CPI环比增长0.2%,预期为持平于0.3%。

-END-

相关报告

《美联储降息预期降温,二级市场可跟踪资金转净流入——金融市场流动性与监管动态周报(0611)》

《二级市场可跟踪资金供需紧平衡,A50ETF持续净申购——金融市场流动性与监管动态周(0604)》

《今年以来二级市场重要股东减持动向如何?——金融市场流动性与监管动态周报(0528)》《美联储降息预期再度升温,A50ETF持续净申购——金融市场流动性与监管动态周报(0521)》《私募仓位继续回升,融资资金交易活跃度增强———金融市场流动性与监管动态周报(0514)》《近期北上资金动向与加仓结构如何?——金融市场流动性与监管动态周报(0507)》《近十年4月中央政治局会议前后市场表现如何?——金融市场流动性与监管动态周报(0430)》《当前A股上市公司分红水平如何?——金融市场流动性与监管动态周报(0423)》《本次国九条如何影响A股资金供需?——金融市场流动性与监管动态周报(0416)》《美联储降息预期推迟,二级市场可跟踪资金供需基本平衡——金融市场流动性与监管动态周(0409)》《私募仓位继续回升,公募基金发行逐渐回暖——金融市场流动性与监管动态周报(0402)》

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容