基金最大回撤幅度

妙倩

阅读:587

2024-05-19 01:40:11

评论:0

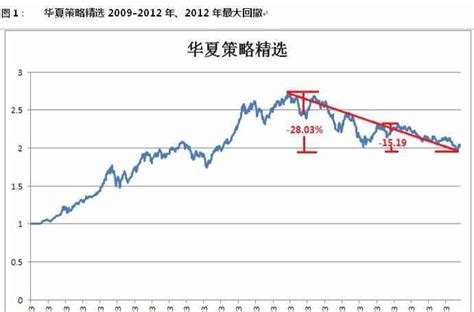

基金的最大回撤率是指在投资组合或基金净值曲线上,任意时间点往后看,投资组合净值从最高点下降到最低点的最大幅度。它是衡量基金风险的重要指标,显示了投资组合在运作过程中可能出现的最大损失。

最大回撤率的计算公式如下:

\[ MaxDrawdown = \frac{P_t P_d}{P_t} \]

其中,\( P_t \) 代表最大峰值(最高点)的净值,\( P_d \) 代表最大谷底(最低点)的净值。

最大回撤率的数值通常以百分比形式表示。例如,如果某基金的最大回撤率为20%,意味着在基金历史表现中,曾经有一段时间,其净值下跌了20%。

投资者在评估基金时,可以通过最大回撤率来了解基金投资组合在历史波动中的风险程度。一般来说,最大回撤率越低,说明基金在历史表现中的风险承受能力越强,投资者在选择基金时可以以此作为参考指标之一。

投资者也可以通过对比不同基金的最大回撤率,来评估其风险水平。但需要注意的是,最大回撤率并不代表未来表现,投资者在选择基金时,还需综合考虑基金的投资策略、业绩、管理团队等因素,全面评估基金的投资价值。

基金管理人应关注最大回撤率,控制投资组合在市场波动中可能出现的最大损失,采取有效的风险管理措施,保障投资者利益。

在投资者进行投资决策时,建议通过充分研究基金的历史最大回撤率,结合其他风险指标和基本面分析,来全面评估基金的风险水平,从而做出更为理性的投资决策。

声明

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

关注我们

扫一扫关注我们,了解最新精彩内容