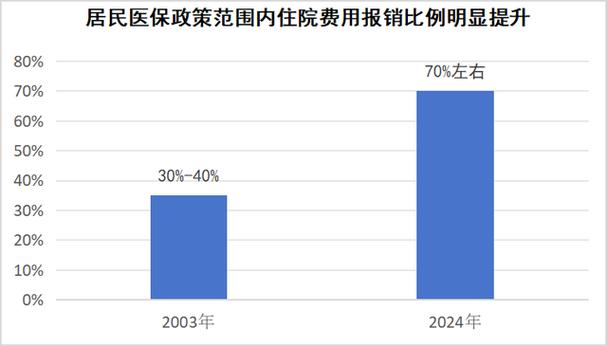

1.资金筹集

医保产品财经方面解析

医保产品,即医疗保险产品,通常是由政府、保险公司或其他金融机构提供的,旨在减轻个人在医疗费用方面的经济负担。这些产品在财经方面涉及多个层面,包括资金筹集、风险管理、费用控制及其对经济的影响等。

医保产品的资金主要来自于保险费的收入。个人或企业支付的保险费是医保基金的重要来源。政府也会通过财政拨款来支持医保系统。这种资金的管理和配置决定了医保产品的可持续性。

实例:

例如,中国的基本医疗保险由城镇职工医保和居民医保组成,职工和雇主共同缴纳保险费,而政府则通过税收支持医疗保险基金的运作。

医疗保险产品面临的主要风险包括道德风险和逆选择。道德风险是指投保后, insured 可能会增加医疗服务的使用;逆选择则是指健康状况较差的人更倾向于购买保险,从而影响保险公司的盈利能力。有效的风险管理策略能够降低这些风险对保险公司的影响。

实例:

许多保险公司通过设置免赔额、共付款项等方式来减少道德风险,从而鼓励投保人合理使用医疗服务。

费用控制是医保产品设计中的一个重要环节。通过合理的定价机制、服务质量管理以及病种分类支付等手段,可以有效控制医疗费用的上涨。这不仅关系到保险公司的盈利能力,也直接影响到投保人的保障水平。

实例:

一些国家采用了按病种付费的模式,根据不同病种的治疗标准费用来支付医院,这样能够有效控制医疗费用,避免不必要的过度治疗。

医保产品不仅影响个人的医疗消费行为,也对整个经济体系产生深远影响。一个有效的医保系统可以提高公众的健康水平,进而提高劳动生产率和经济增长。

实例:

研究表明,完善的医疗保险可以减少因病致贫的现象,从而促进消费和投资,为经济发展注入动力。

医保产品在财经方面的研究涉及资金筹集、风险管理、费用控制及其对经济的影响等多个层面。通过合理设计和管理医保产品,可以实现个人、社会及经济的多重利益。希望内容能帮助您更好地理解医保产品在财经方面的重要性及其应用。