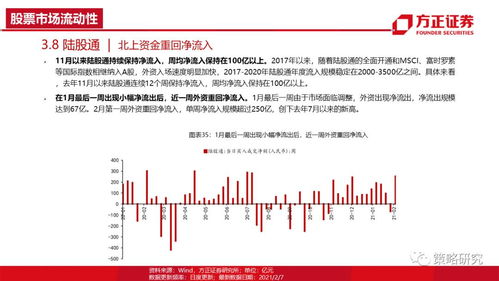

家民营银行半年报:业绩分化加剧净利润首尾差距倍

作者|芳芳

来源|新经济观察团

近年来,民营银行作为银行业的一股新兴力量,扮演着越来越重要的角色。它们不仅促进了金融市场的多元化发展,而且在支持小微企业、推动普惠金融等方面发挥了积极作用。进入9月,已陆续有10家民营银行公布了2024年上半年业绩报告。

从上半年业绩来看,面对复杂多变的经济环境与激烈的市场竞争,民营银行面临着诸多挑战与危机。一方面,行业竞争白热化,收尾差距继续拉大,部分民营银行在业务拓展过程中存在的激进策略,导致其资产质量面临压力;另一方面,在内控管理上,民营银行还存在一些薄弱环节,需要进一步加强监管力度,确保合规运营。

01

资产规模两极分化网商银行是华通银行12倍

首先来看10家银行的总资产规模变化情况。

排在第一位的仍然是网商银行。今年上半年,网商银行总资产为4462.92亿元。虽然总资产规模轻微下滑1.29%,但仍不影响其领头羊的市场地位。作为中国首批民营银行之一,网商银行开创了纯互联网银行的新模式,完全依赖于线上操作,没有实体网点,带领中国银行业在数字化转型方面迈出重要一步。

排在第二位的苏州银行,总资产与网商银行差距较大,仅是网商银行的三成不到,为1212.02亿元,增长了3.90%。苏州银行在江苏省内拥有广泛的业务覆盖,通过深耕本土市场,建立了深厚的客户基础,并在逐步扩大其位于长三角地区的影响力。

总资产规模第三名新网银行,与苏州银行的差距不大,总资产为1049.19亿元,增长了1.93%。

其后,中关村银行、富民银行和三湘银行,总资产规模分别为756.97亿元、604.89亿元和557.24亿元,同比分别增长4.11%、0.12%和-5.44%。三家银行的资产规模不相上下,同时各有涨跌。

而亿联银行、民商银行、客商银行的总资产规模则均在400万左右,分别为487.87亿元、458.64亿元和402.3亿元,同比变化分别为-5.77%、5.93%和2.15%。

排在最后的华通银行,总资产规模只有352.86亿元,同比增长5.73%,第一名网商银行,总资产规模是其12.6倍,整体差距较为悬殊。

从资产规模增速上看,行业整体进入低速增长区间,三家银行进入下行轨道。资产规模增速最高的民商银行,增速也仅为5.93%,而网商银行、三湘银行和亿联银行总资产增速下滑。

02

净利润首尾差距80倍亿联银行营收、净利双双下滑

根据2024年上半年的业绩报告,10家民营银行的业绩表现也与资产规模类似,呈现出明显的分化趋势。数据显示,尽管有五家银行在资产规模和营收规模上实现了增长,另外五家遭遇了净利润下滑的困境。

在营收表现方面,网商银行依旧拔得头筹,上半年100.76亿元的营收是华通银行的24倍。

排在其后的新网银行和苏商银行,上半年营收均未超过30亿元,不足网商银行的三分之一。而再往下的三湘银行和中关村银行,营收则不足10亿元,证明行业业绩分化持续拉大。

营收增速上看,八家银行实现了正增长,仅亿联银行营收下降4.87%。

其中,客商银行营收达到了4.66亿元,同比增长高达47.94%,展现了强劲的增长势头。上半年网商银行、苏商银行、新网银行的营收增速均超过了20%,中关村银行和华通银行均超过10%。而三湘银行和民商银行营收增速较低。而富民银行未对外公开其营收数据。

净利润方面,几家欢喜几家愁。10家银行中,五家净利润下降,其余五家实现增长。

从净利润总额来看,网商银行以为14.43亿元的净利润依旧领跑,且为亿联银行净利润的80倍之多。

而排在网商银行之后的新网银行和苏商银行,上半年净利润均未超过4亿元;再往后的民商银行、富民银行在2亿元之上,而客商银行、华通银行和中关村银行均在1亿元之上,三湘银行和亿联银行均未超过1亿元。

其中,增速上看,华通银行、中关村银行和客商银行分别以245%、96.42%和79%的净利润增速领跑,显示了良好的盈利能力和成长性。

相反,亿联银行、三湘银行和网商银行净利润分别下滑了69.49%、60.23%和31.19%,新网银行下降6.56%,民商银行也下降了3.67%,经营面临挑战。

值得注意的是,亿联银行是十家民营银行中唯一一家在资产规模、营收以及净利润方面均出现下滑的机构。2024年上半年,亿联银行总资产规模为487.87亿元,较年初减少29.88亿元,降幅5.77%;营业收入6.05亿元,同比下滑4.87%;净利润0.18亿元,同比下滑69.49%。

而这已不是亿联银行首次业绩下滑,2023年,亿联银行就出现了“增收不增利”的业绩状况,实现营业收入10.65亿元,同比下降2%;实现净利润1.4亿元,同比增长46%。

综合来看,2024年上半年,民营银行整体面临压力和挑战,行业竞争压力巨大。对于那些业绩下滑的银行而言,如何在激烈的市场竞争中寻找到新的增长点,同时加强内部管理和风险控制,将是未来一段时间内需要重点考虑的问题。

03

行业强监管趋势多家银行领罚单

近年来,金融行业监管日趋严格,家民营银行半年报:业绩分化加剧净利润首尾差距倍未来基调仍将持续加强和完善金融监管、提升金融风险防控能力。上半年,多家民营银行在内控层面存在的部分问题也被曝光。

其中,6月份,富民银行股份因在业务运营中存在多项违规行为,被处以罚款180万元;

3月份,营收净利润双下滑的亿联银行,因违反防范电信网络新型违法犯罪有关事项规定、未按规定履行客户身份识别义务共计三项违规行为,被央行吉林省分行重罚758.34万元;

4月份,蓝海银行因严禁跨地域经营监管要求落实不到位、贷后管理不尽职,严重违反审慎经营规则,被国家金融监督管理总局威海监管分局处以罚款70万元的行政处罚;进入下半年,8月份,网商银行和苏商银行也相继被罚。

可以说,面对当前的市场环境中,民营银行不仅要应对来自传统金融机构的竞争压力,还需要在互联网金融快速发展的背景下寻求差异化的发展路径。随着监管政策的不断完善,合规性和风险管理成为了民营银行能否稳健发展的关键因素。罚单的存在也提示民营银行必须加强对各项业务流程的内部控制,确保所有操作符合监管规定,从而避免不必要的法律风险和经济损失。

下半年,民营银行要想在竞争激烈的市场中站稳脚跟,除了需要不断创新业务模式和服务方式,更需要建立健全的风险管理体系,提升合规经营水平,以保障银行的长期健康发展。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容