宁波银行站上万亿后:内生增长韧性十足,服务实体经济提质增效

8月28日,城商行“优等生”宁波银行发布了2024年半年报。

说实话,今年的银行业也很卷,随着净息差承压,如何在传统业务中突围、第二增长曲线实现可持续发展、进一步提升资产质量等均成为银行业面对的难题,与此积极履行社会责任、服务实体经济提质增效,特别是谱写好金融“五篇大文章”更是成为新形势下银行业的新考题。

而宁波银行的半年报表现,或可成为行业的“破局样本”。

总体来看,如宁波银行在半年报中所述,该行秉持“真心对客户好”理念,坚定不移地实施差异化经营策略,推进专业化、数字化、平台化、国际化经营,持续为客户创造价值,在激烈的行业竞争中不断夯实高质量发展的基础。

1

业绩长期稳健

第二增长曲线韧性十足

半年报数据显示,宁波银行今年上半年实现营业收入344.37亿元,同比增长7.13%;实现归母净利润136.49亿元,同比增长5.42%。

值得注意的是,在17家A股城商行中,宁波银行已连续多年营收、归母净利润规模稳居行业前三,而从今年上半年的业绩增速来看在头部城商行中能排到第二。

作者发现,这也是宁波银行上市以来,延续了十多年的营收、利润同比双双增长。其中,上半年利息净收入达231亿元,同比大幅增长14.75%,在行业下行的大趋势下维持住了较高的增长态势。同时宁波银行的非息收入达113亿元,占总营收的32.76%,有效构筑起业绩第二增长曲线,可持续发展能力不断增强,是银行业的长期主义典范。

据半年报显示,宁波银行目前有公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管、票据业务9个利润中心,及永赢基金、永赢金租、宁银理财、宁银消金4个子公司利润中心,各利润中心协同推进,发展良好。盈利构成中,大零售及轻资本业务的占比行业领先。

以4个子公司利润中心为例,今年上半年永赢基金、永赢金租、宁银理财、宁银消金实现净利润分别为1.01亿、12.92亿、3.86亿、1.98亿,同比分别增长13.48%、19.08%、4.89%、117.58%。其中宁银消金表现突出,上半年的盈利已逼近2023年全年的2.02亿元。

净息差作为银行盈利能力的关键指标,净息差稳住了,宁波银行站上万亿后:内生增长韧性十足,服务实体经济提质增效经营业绩的大盘就稳了。半年报显示,宁波银行上半年的净息差为1.87%,在目前17家A股城商行中排第4位,该行的净息差水平远远高于二季度我国商业银行的平均净息差1.54%,不仅跑赢行业大势,且在A股上市银行中名列前茅。

2

跻身3万亿资产“俱乐部”

资产结构进一步优化

半年报数据显示,截至2024年6月末,宁波银行资产总额30337.44亿元,较年初增长11.88%。这是宁波银行总资产首次突破3万亿,成为仅有的4家总资产超3万亿的城商行。

上半年,宁波银行贷款及垫款总额1.41万亿元,较年初增长12.50%、同比增长20.59%;存款总额1.84万亿元,较年初增长17.63%、同比增长18.72%。

拆解宁波银行的资产结构,截至6月底,宁波银行生息资产平均余额2.47万亿元,同比增长18%;与此付息负债平均余额2.54万亿元,同比增长13%。宁波银行的生息资产、付息负债规模与增长幅度之间的匹配联动,特别是生息资产规模的高速扩张,成为推动宁波银行盈利持续增长的核心因素。

与此宁波银行的资产质量持续保持行业优秀水平。半年报数据显示,截至2024年6月末,宁波银行不良贷款余额107.03亿元,不良贷款率仅为0.76%,在业内处于较低水平;值得一提的是,自2007年上市以来,宁波银行不良率始终保持在1%以下,是连续17年不良率低于1%的A股上市银行。

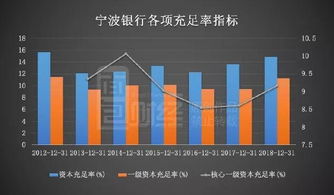

宁波银行的公司资本充足率为15.28%,一级资本充足率为10.85%,核心一级资本充足率为9.61%,资本充足率较年初进一步提升

;拨备覆盖率仍保持在行业较高水平,达到420.55%。头部城商行中,北京银行、江苏银行、上海银行的拨备覆盖率分别是208.16%、357.20%、268.97%。

3

服务实体经济提质增效

奋力书写“五篇大文章”

宁波银行在半年报中表示:今年上半年,公司以“专注主业,服务实体”为经营思路,积极服务实体经济,持续加大对小微企业、制造业企业、进出口企业、民生消费等社会发展重点领域的投放力度。

作者发现,宁波银行在加大对实体经济领域投放力度的还切实降低了实体经济的融资成本。数据显示,2024年上半年宁波银行贷款平均收息率4.92%,同比下降26个基点。

其中,对公贷款平均收益率4.30%,同比下降9个基点;个人贷款平均收息率5.93%,同比下降60个基点,让实体经济切实感受到“金融活水”的温度。

在践行“科技金融、绿色金融、普惠金融、养老金融、数字金融”五篇大文章方面,宁波银行多举措发力。

科技金融方面,

宁波银行推出各类特色产品,发挥银行数字化、平台化特色优势,为科技型企业提供“资金、产业、金融、管理”四项赋能;围绕科技型企业“技术链、产业链、供应链”,强化资源整合,助力企业发展。

绿色金融领域,

宁波银行持续加大对绿色经济、低碳经济、循环经济的支持力度,重点支持节能环保、清洁能源、基础设施绿色升级改造产业。

截至2024年6月末,公司绿色贷款余额430.45亿元,较年初增加44.48亿元,累计发放碳减排贷款11.7亿元,共计可带动碳减排量19.53万吨二氧化碳当量。

普惠金融推进上,

宁波银行围绕专门的政策,专属的产品、专业的团队、专项的服务,持续完善“专业化、数字化、生态化”的普惠金融体系,致力于为小微企业提供“简单、便捷、高效”的综合金融服务。

截至2024年6月末,普惠小微贷款余额达1958.30亿元,较年初增加99.90亿元;普惠小微企业客户数27.49万户,较年初增加4.17万户。

养老金融服推进上,

宁波银行围绕养老产业、养老金规划、养老服务三大场景,打造“春华秋实”养老金融品牌,为32万个人客户提供养老金融服务,为772家养老相关领域的企业提供金融服务。

数字金融方面,

宁波银行持续推进“数实融合”的数字化转型,运用开放银行将银行系统无缝对接到客户的数字生态中,“鲲鹏司库”“财资大管家”“票据好管家”“外汇金管家”“投行智管家”“易收宝”等数字化服务的比较优势进一步得到市场认可。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容